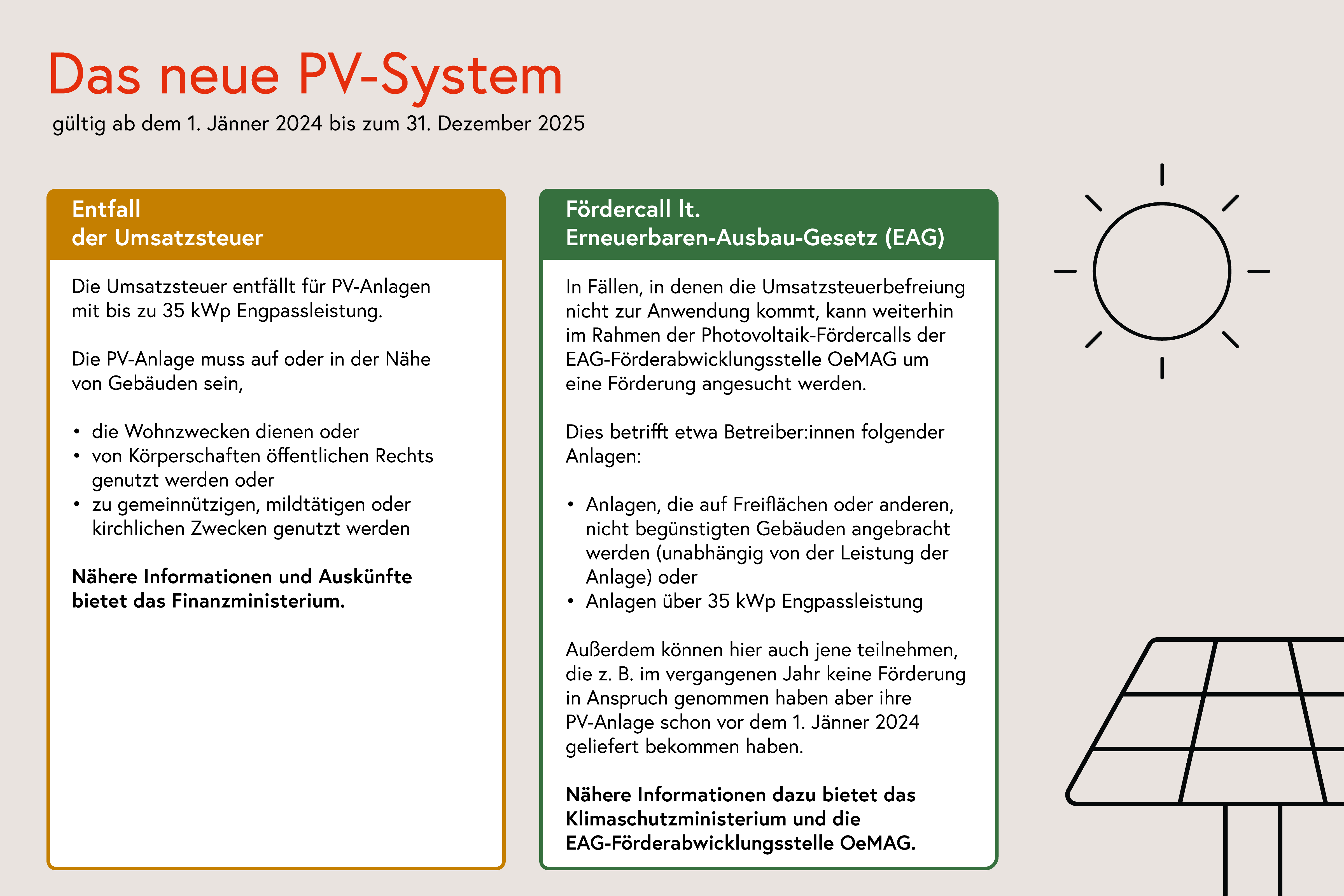

Um den Ausbau von Sonnenstrom in den nächsten Jahren weiter zu beschleunigen, gilt seit 1.1.2024 ein vereinfachtes System: Für PV-Anlagen bis 35 Kilowatt peak (kWp) sowie dazugehörige Speicher, sofern sie gemeinsam im Zuge von einem Projekt umgesetzt werden, gilt der Nullsteuersatz. Das bedeutet, es sind keine weiteren Förderanträge mehr notwendig, die Umsatzsteuer wird beim Kauf nicht berechnet.

Die Umsatzsteuerbefreiung gilt ab 1. Jänner 2024 für

- den Kauf und die Installation von PV-Modulen mit einer Engpassleistung bis 35 kWp,

- deren Zubehör sowie Speicher, sofern diese gemeinsam angeschafft wurden,

sofern die PV-Anlage auf oder in der Nähe von folgenden Gebäuden betrieben wird:

- Gebäuden, die Wohnzwecken dienen,

- Gebäuden, die von Körperschaften öffentlichen Rechts genutzt werden oder

- Gebäuden, die gemeinnützigen, mildtätigen oder kirchlichen Zwecken dienen.

Für Anlagen, bei denen die Umsatzsteuerbefreiung nicht zur Anwendung kommt (zum Beispiel Anlagen über 35 kWp oder Anlagen auf Betriebsgebäuden), kann weiterhin über das Erneuerbaren-Ausbau-Gesetz (EAG) bei den nächsten Fördercalls der EAG-Abwicklungsstelle (OeMAG) ein Förderantrag gestellt werden. Die Termine für die Fördercalls 2024 stehen noch nicht fest. Sie werden auf der → eag-abwicklungsstelle.at bekannt gegeben.